房价跌了这么多,银行为什么不直接收房止损?

答案可能让你意外。

银行想收。但不敢。

先看一组数据。

2025年二季度,农商行不良贷款率2.82%,城商行1.84%,大型商业银行1.22%。

差距看起来不大。

但在银行的账本上,这几个百分点,是生死线。

不良率每上升1个百分点,银行就要多计提几十亿甚至上百亿的拨备金。这笔钱,直接从利润里扣。不良率持续攀升,利润一口一口被吃掉,直到资本充足率跌破红线。

跌破红线,监管介入,业务受限。在金融系统里,你已经是个病人了。

所以银行真正怕的,从来不是少赚点钱。是不良率失控。

利润可以牺牲。不良率不能崩。

理解了这个,你就明白银行为什么宁愿续贷。

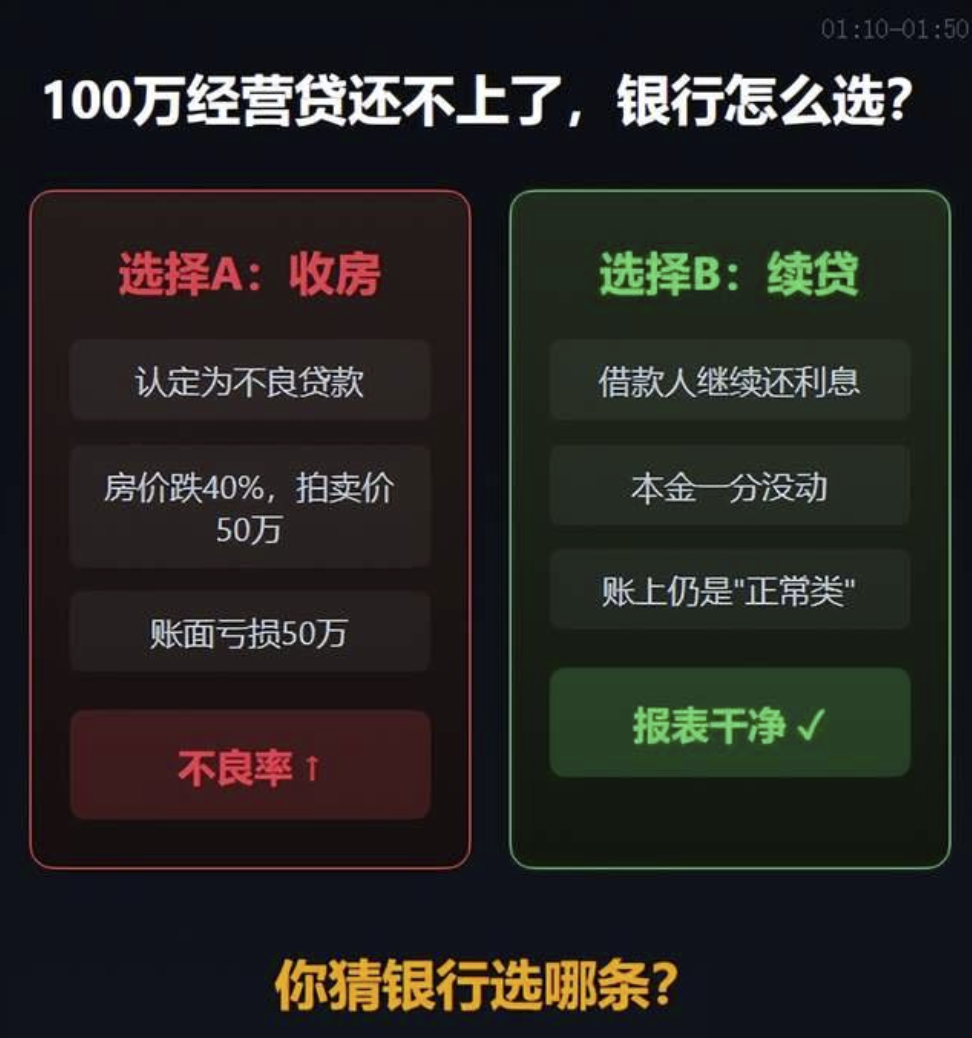

一笔100万的经营贷,借款人还不上了。银行面前摆着两条路:

第一条,认定不良,启动清收,把房子拍卖。但房价跌了40%,拍卖价可能只有50万。账面亏损50万,不良率上升。

第二条,给借款人续贷。只要他还在还利息,哪怕本金一分没动,这笔贷款在账上还是"正常类"。不良率纹丝不动,报表干干净净。

银行会选哪条,不用多说。

而且这早已成了系统性的选择。

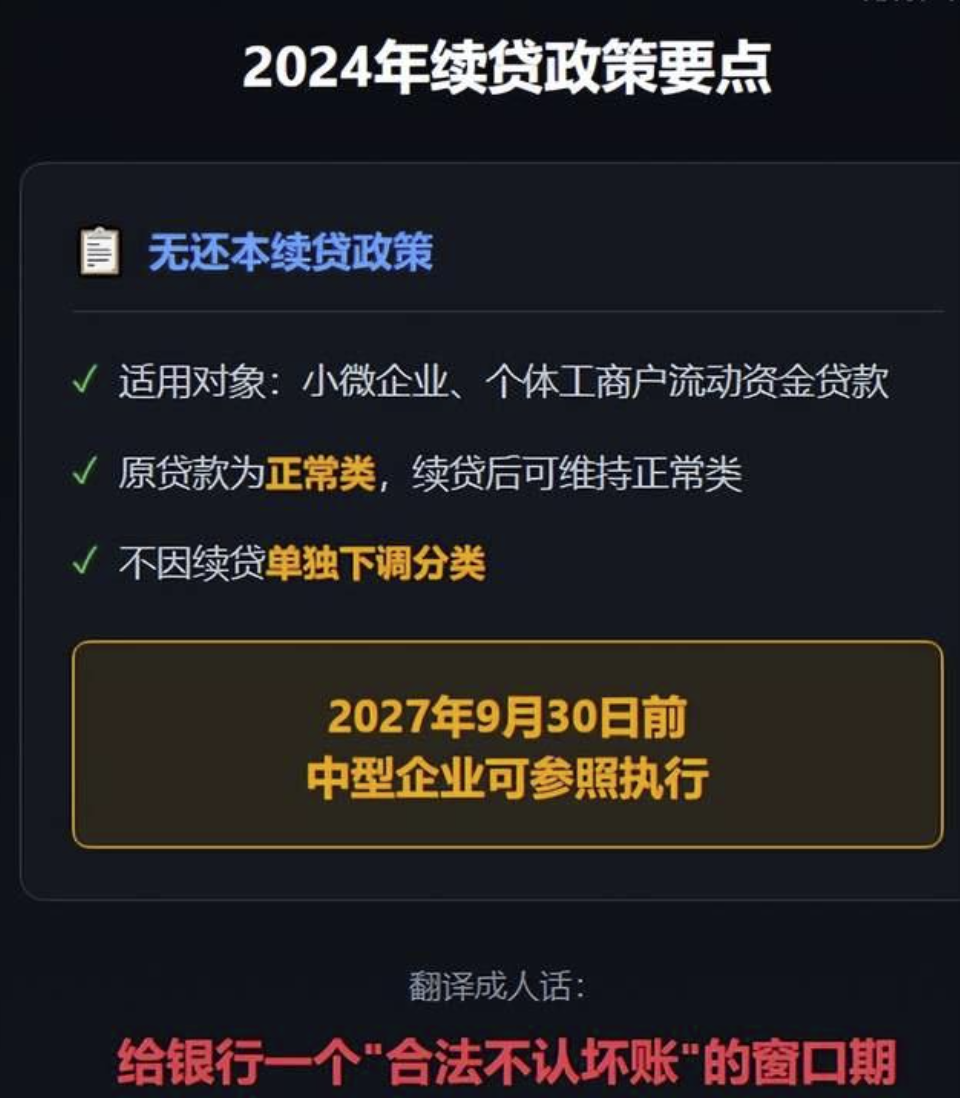

2024年,监管出台了一系列续贷政策。小微企业、个体工商户的流动资金贷款,可以"无还本续贷"。原贷款是正常类的,续贷后可以继续维持正常类,不单独下调分类。

政策还特别注明:2027年9月30日前,中型企业也可参照执行。

说白了,就是给银行一个"合法不认坏账"的窗口期。

你可以说这是支持实体经济。但换个角度看,这也是在延长击鼓传花的时间。

鼓还在敲。花还在传。只是传得更慢了一点。

那借款人呢?

很多人以为欠银行钱的人是弱势群体。其实未必。

你欠银行10万,你是弱势的。银行随时可以起诉你、拍卖你的资产。

但你欠银行1000万,情况就不一样了。

因为你一断供,银行就要认坏账。而银行,不想认坏账。

于是一个微妙的局面出现了:借款人不想失去房子,银行不想认不良。双方都有筹码,都有软肋。

博弈论里有个概念叫纳什均衡。意思是:每个参与者都在做对自己最有利的选择,但所有人的最优选择加在一起,却导向一个对整体不利的结果。

借款人续贷,暂时保住房子,但债务没减少,利息还在滚。

银行续贷,暂时保住报表,但风险没消失,只是被藏起来了。

每个人都在做"理性"的选择。但这些理性选择叠加在一起,却在制造一个更大的不理性。

这就是囚徒困境。

监管知道这里面有风险吗?

当然知道。

但监管面对的是另一个困境:系统性风险。

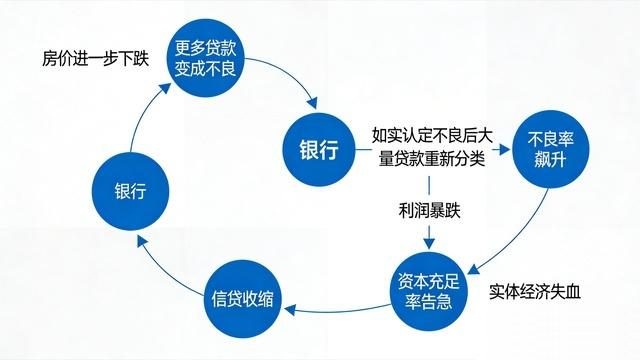

如果严格执行,要求银行如实认定不良,会发生什么?

大量贷款被重新分类,不良率飙升,银行利润暴跌,资本充足率告急,信贷收缩,实体经济失血,房价进一步下跌,更多贷款变成不良……

这是一个死亡螺旋。一旦启动,很难刹车。

所以监管的选择是:慢慢来。能续的续,能展的展,能拖的拖。用时间换空间,寄希望于经济回暖、房价企稳,让问题慢慢消化。

无奈之举。

但问题在于:时间真的能解决问题吗?

2020年到2022年发放的那10万亿经营贷,很多是3年期。2025年集中到期。续贷一次,再续3年,到2028年。

2028年房价还没回来呢?

没有人知道。

但每个人都在赌。赌自己不是最后一棒。

经济学家明斯基说过一句话,我印象很深:

稳定本身会制造不稳定。

当一个系统看起来越稳定、越安全,人们就会越大胆、越冒险。风险在稳定中悄悄积累,直到某个临界点,轰然崩塌。

这个临界点,叫明斯基时刻。

续贷政策让报表看起来很稳定。不良率控制住了,利润还在,一切正常。

但这种稳定,是真实的吗?

还是被精心维护的幻觉?

我在银行待了13年,见过太多这样的博弈。

借款人觉得自己在和银行周旋。银行觉得自己在和监管博弈。监管觉得自己在和周期赛跑。

每个人都在做最优选择。每个人都觉得自己很聪明。

但没有人能跑赢周期。

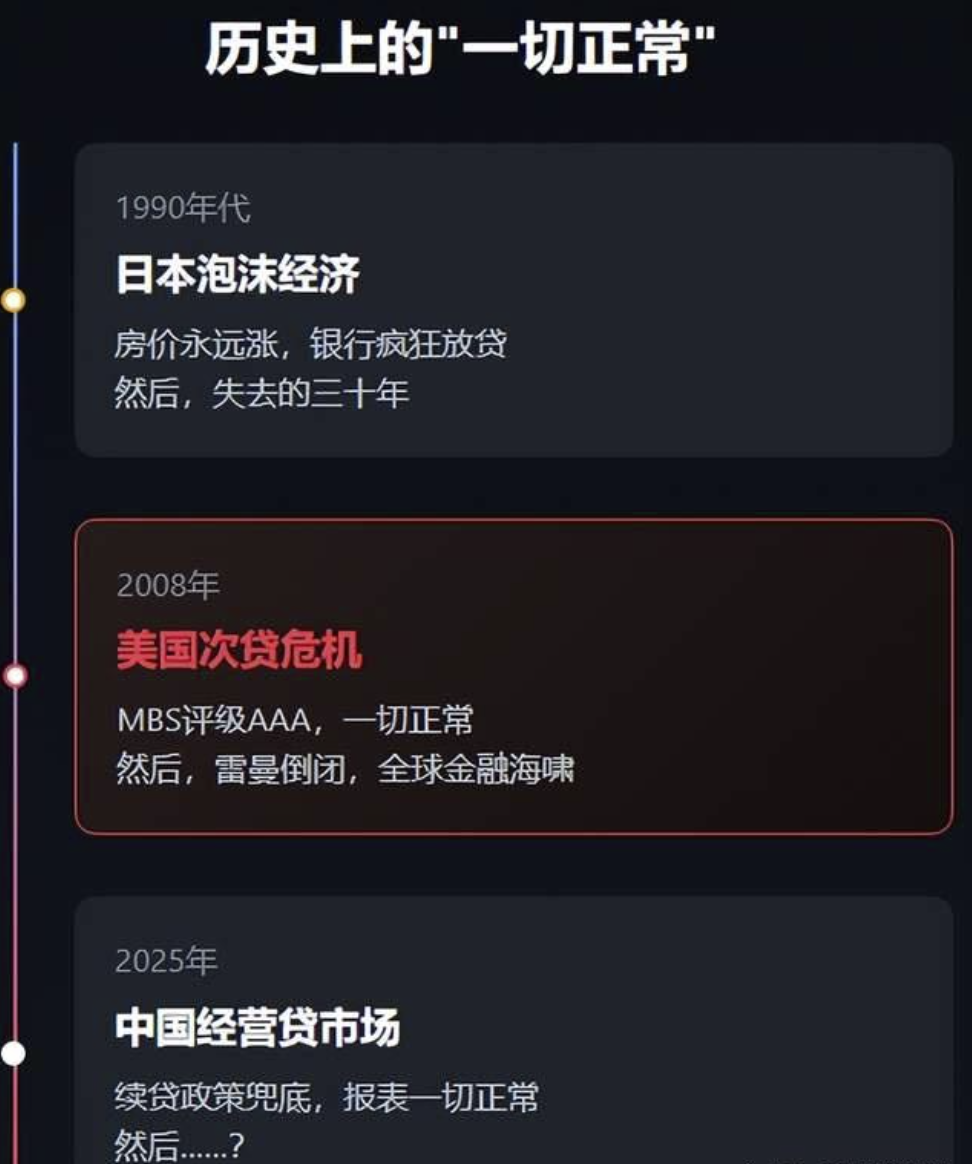

历史上每一次金融危机,都是从"一切看起来都很正常"开始的。2008年的美国如此,1990年代的日本如此。

今天的经营贷市场,不会是例外。

有人问:那普通人怎么办?

我没有标准答案。

但我知道一件事。

在这场博弈里,制定规则的人从不承担代价,利用规则的人可能全身而退,被规则碾压的人往往后知后觉。

代价,从来都是由具体的人承担的。

而大多数人,直到鼓声停止的那一刻,都不知道自己其实一直站在花的下面。