我抛一个观点:借钱只能用来投资(包括资产投资和自我投资)(Investment),实在没钱的刚需消费,绝对不可用于非刚需消费 (Consume)毕竟有矿的比例低于5%,95%的人还是要面对现实的,最后自己一地鸡毛。否则碰到像疫情和美国美股现在这种意外,你能撑多久?如果撑不了一年以上,那建议你平时别借钱消费我见过太多年轻人,家里没矿,啃老也一堆非刚需消费,最后父母拿出微薄的退休工资在后面擦屁股,太可悲。

先放提纲和思维导图,然后我会分别从8个逻辑点来论述这个观点和这张思维导图:

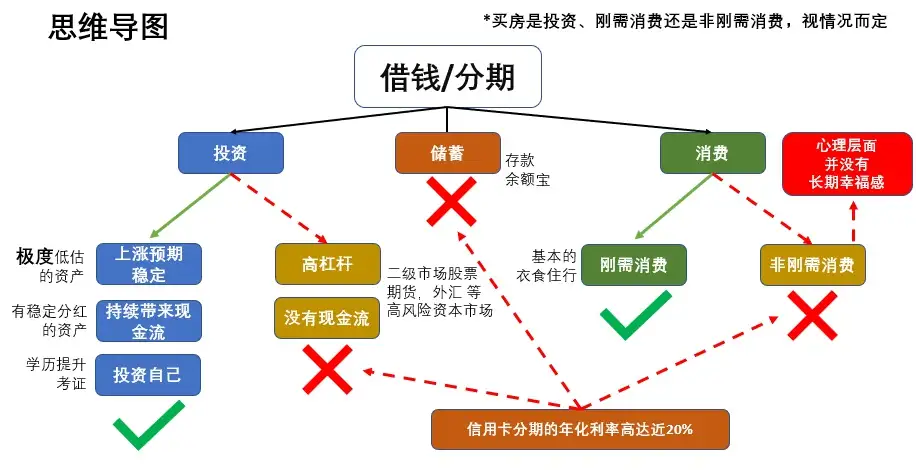

思维导图解释:绿勾和绿箭头就是可以考虑借钱/分期去花钱,红叉和红箭头就是不能借钱/分期去花钱

8个逻辑点:

1. 借的钱分期之后到底用来干嘛? 储蓄,投资,消费?

2. 如何定义刚需消费还是非刚需消费?

3. 如何定义投资?(Investment) 如何简单分类?

4. 为什么借钱不能用于非刚需消费(Consume),而可以投资资产和投资自己?

5. 借钱消费在心理层面并不会带来长久的幸福和快乐6. 我不动自己的投资,借钱消费,可以么?

7. 如果是刚需消费该花什么钱?借款的优先顺序是什么?(各种借款的利息成本)

8. 买房是投资、刚需消费还是非刚需消费?- 要视情况而定

PS: 很多人都不知道,或者说不会算,实际上:信用卡分期的年利率高达15%以上! 蚂蚁花呗的标准年利率高达18%以上!

1. 借的钱分期之后到底用来干嘛? 储蓄,投资,消费?

一般来说,我们需要钱,就是做三件事:储蓄,投资和消费。

2. 如何定义刚需消费还是非刚需消费?

刚需消费,某种程度上就是:你不消费这个东西,就影响了你的基本生活(注意,是生活不是生存)。这个基本生活,真的就是衣食住行和看病,比如吃饱穿暖,喝水,上洗手间,看病,适合睡觉的地方,一定的自由和隐私,基本的工作和学习需要。

大房子,奢侈品,出去吃饭,健身,旅游,这些统统都不是刚需消费,都不是基本生活的一部分。因为没有这些东西,你还是能够基本生活。

有的人说:我不买奢侈品,我不出去旅游,我就觉得自己活不下去,所以借钱去的旅游和买奢侈品对我来说是刚需。 还有人说:星巴克我每天是必须喝的,因为没多少钱,别人借钱买几十万的房子,我借钱买杯30块的星巴克没什么,才是刚需。 我不想和这样的人争辩,我只能说:我特别理解,但是现在就可以关掉这篇回答了,因为我没有企图改变任何人的消费观和价值观。我只是告诉大家,不建议借钱消费非刚需。

3. 如何定义投资?(Investment) ,如何简单分类?

我对投资做一个比较通俗的非教科书的定义就是:我现在花了一笔钱,买了个东西,希望现在/未来获得比这笔钱值更多钱的东西/钱。(非常通俗,我这样解释金融大佬们要看不下去了)

那问题就是,有的资产上涨预期稳定,持续带来现金流,虽然你今天借了笔钱分期,但在可预见的将来,你可以获得稳定的比分期利息更高的收益~ 那你可以借钱/分期,并且你分期的利率应当远低于你投资的收益(风险溢价,主要我加粗了远低于)。

但是,在现实情况中,信用卡分期和网贷的利率非常高(10~20%),信用卡一般可以到17%年化贷款利率,你要做到远高于17%的投资收益,基本上是不可能的,或者说会去借17%利率的人是绝无可能做到的。所以,借钱/分期能不能用于投资取决于稳定收益是不是远高于贷款利率,或者稳定地高于贷款利率。关于投资自己:这点很难量化,但我可以这么跟大家说,初期在自己人力资源上的投资的收益是最高的,没有任何一种金融资产的投资的回报会高于对自身人力资本的投资。之所以,大家投资金融资产而不投资人力资源的几个原因是

1. 回报难以量化

2. 到比较高的程度之后,可能边际回报变小了

3. (最重要)人力资源的投资很难将投资收益和该人资资本的所有者分开

4. 为什么借钱不能用于非刚需消费(Consume),而可以投资资产和投资自己?

因为:如果你用来投资,只要你投资的不是高杠杆,高风险,哪怕是亏了一点点,那你也是有那份资产在的。假设你借了1万,买了1万股票(没有杠杆,极度低估),结果系统性风险1万下跌了,变成9000。但不管怎么说,你终究还能抛掉股票,拿出9000,去还1万贷款的本金和利息,剩下也只有1000多的缺口。你如果买的房子,你的房子也是资产。

投资还有一个好处,你的投资会带来现金流,现金流可以拿来还分期,你就开始了一个正向循环。

但是,如果你拿来消费,你这笔钱,就真的没有了,如同投资亏光了一样。也有人说:你说的不对,股票还会亏钱的,我买奢侈品,可是会保值的,我出去旅游就是投资自己。我的回答是:请勿自己骗自己

5. 借钱消费在心理层面并不会带来长久的幸福和快乐

很多人说,我借钱消费,我喜欢啊,我开心啊,千金难买我高兴。

我想分享的是,如果你的开心是建立在借钱消费之上的话,你最后获得的只能是攀比、虚荣、浮躁带来的快感,而不是幸福感。一个人的价值不是靠有价值的东西来体现的,如果一个人需要有价值的东西来体现自己的价值那么这个人还不算是个有价值的人。

6. 我不动自己的投资,借钱消费,可以么?

可以,你可以视作你借的钱是拿来投资的,然后花了自己的钱消费,但是你的投资应该符合第3条里面说的规则。

7. 如果是刚需消费该花什么钱?借款的优先顺序是什么?

如果你实在有刚需的消费,比如揭不开锅了,比如疫情期间撑不下去了,这才是真正的刚需消费。那可以借钱/分期消费,但是借钱的优先顺序应该是:

家人(损失理财产品的利息)

亲戚朋友 (损失理财产品的利息)

银行正规贷款(8%~10%)

信用卡分期 (17%~24%) - 尽量不要借

不靠谱的网贷 (25%以上)- 不能借

高利贷 (上不封顶,可怕的利率) - 不能借

8. 买房是投资、刚需消费还是非刚需消费?- 要视情况而定

买房既可以算是投资,又可以算是刚需消费,也可以算是非刚需消费。

如果是非刚需消费,比如是借钱想做改善型,但是没有足够的资金,这个时候借钱还是要小心,因为后面有很大的不确定性。不建议借钱做非刚需的住房。

付个首付急需贷款的话,这个就是刚需了,刚需借钱,也是没有办法的事情,借钱顺序参考上面1~7。也没办法,总得借。

投资住房的话,看你的利率标准,低于5%的话可以考虑,高于5%的话投资住房我无法给出任何建议。请移步另一个知乎热问:房价还会不会涨?

当然,信用卡分期/网贷之类的来买房子就别想了,那个利率你根本还不起。如果是公积金贷款或者房贷,还是非常优惠的,这是大多数人能够贷到最优惠的贷款了。我竟然看到有同学,房贷不贷,全款买房,然后消费贷来消费,这个世界真是荒诞而不可思议。

Copyright 2008-2025©北京捌捌科技有限公司版权所有 www.bbxin.com 京ICP备2023027192号-1