涉违规使用个人信息,“随心借”再被提及!

广西通信管理局通报了35款存在侵害用户权益行为的APP。其中,一款名为“随心借”的APP因违规使用个人信息被点名。通报信息显示,该APP主办单位为南宁市同正旭宁小额贷款有限公司(以下简称“同正旭宁小贷”)。据比比信了解,这并非该公司旗下应用首次被监管部门通报。早在2025年8月,同正旭宁小贷主办的“闪借备用金”就曾因违规收集个人信息被广西通信管理局点名,反映出其存在持续性合规问题。

这些黑网贷,大多数会强制下款

现在黑网贷已经卷到不点申请也放款,名字花里胡哨,套路一模一样:创富分期、狐狸花呗、芸豆花、乐享借、金赢借款、小花借款、希望钱包、壹分期、鑫满满、米多分期、优好花、猫享花、恒享花、星闪钱包、乐佑速、应急秒到、羊小花、速享贷、小呗分期、梦幻钱包、恒顺花、鱼满财、小羊优借、海鸥花呗、天鹅贷、安心借、柠檬分期……听着一个比一个亲民,实则一个比一个坑人。

马上消费金融搞“闹钟式卡点催收”

马上消费金融借的网贷逾期了,3月10日22时整,史先生的手机响起,是一个023开头尾号3900的号码打来的,手机识别该号码为“马上消费客服”。没等史先生接听,这通电话就挂断了。22时01分,一个400开头但同样显示为“马上消费客服”的电话打了进来,“电话我没接,响铃11声之后就挂断了。”3月11日22时,一个023开头尾号为3918、被手机识别为“马上消费客服”的电话打了进来。这一次,史先生接起了电话,跟对方进行了6分多钟的通话。

苹果应用商店多款借贷App,用户遭遇强制下款

苹果应用商店被曝存在部分借款类App涉嫌放高利贷,引发公众对应用审核机制及用户权益保护的广泛关注。河北承德市民宫先生于2025年12月18日下午在苹果应用商店下载了一款名为“臻有钱”的借款App,填写身份证、银行卡和手机号等信息后,未经历任何审核流程便被“强制放款”。其银行卡在20多分钟后收到3500元转账,但转账方为私人账户而非正规金融机构。

人品借款,真实借款利率高到离谱

在助贷行业规范发展的浪潮中,各类违规操作仍暗流涌动。北京人品科技旗下的人品借款APP,一边顶着“中关村高新技术企业”“中国互联网金融协会会员单位”的光环,一边因强制收取会员费、高额利息等问题被用户密集投诉。更值得警惕的是,其被曝借助地方小额贷款公司牌照开展全国性放贷业务,游走在监管灰色地带。这场看似光鲜的助贷生意,背后藏着多重合规隐患,也折射出行业监管套利的深层问题。

优选金服到底是三方助贷的还是催收的?

接到“优选金服”的电话或短信,到底是来送钱的还是来要债的?这名字听着挺正规,可有时候态度硬得像铁板,有时候又说能协商分期,把人整得云里雾里。其实这事儿不怪你迷糊,连很多老玩家一开始都踩过坑。

深圳金管局确认微众银行违规 催收机构广东华融数据被诉侵权

近日,信号新闻报道了《微粒贷逾期后遭短信轰炸 借款人起诉微众银行发现:一条催收短信背后是个人信息被转手7家公司》一事,引起广泛关注。当事人陈女士说,除遭遇短信轰炸外,还有催收机构将电话打到了她的工作单位,或让同事转告她赶紧还钱,或打过来只为占线,严重扰乱了办公秩序。此外,催收电话还骚扰她的姐姐和弟弟。事后,陈女士得知,电话是微众银行的催收机构——广东省华融数据科技有限公司打的。近期,陈女士将这家公司起诉至深圳市罗湖区人民法院,3月2日法院正式立案。

科技尽头是放贷,哈啰业务规模400亿的尽头是什么?

互联网的尽头是放贷,哈啰出行也不例外。近几年,共享单车市场已经不如2020年以前那般热闹了。当行业从风口走向平静,背靠阿里大树的哈啰出行开始将触手伸向了金融领域,试图通过金融业务寻找第二增长曲线。“臻有钱”应运而生,主打额度高、放款快,哈啰出行的金融板块也因此进入网贷快车道。然而,一路狂奔的背后却留下来大量的高息陷阱与收费套路。2025年10月,助贷新规落地,让“无证驾驶”的哈啰出行不得不踩下“急刹车”。这家拥有8亿注册用户的企业,正面临着从流量变现神话到合规生存危机的巨大转折。

“金闪花”高炮平台,点一下就被强制下款

征信花的人可以说是黑网贷圈中的套路对象吗?点对点发短信就是瞄准了这些网贷多,征信花的人啊!比如下面这些短信【xx贷】放款成功,点击链接确认到账”甚至还款日都有了——这类短信,切记不要点,不要点!这就是黑网贷设下的陷阱。太多人点了这些短信链接就中了黑网贷的圈套!

“隐形成本”担保费、咨询费或会员费?揭秘恒小花的收费“套路”!

近期,恒小花贷款平台因通过“隐形利息”违规收取高额费用,正面临大量用户的集体投诉。许多借款人在还款时才发现,除了名义上的利息,还需支付高额的担保费、咨询费或会员费,导致实际贷款成本远超法定上限!

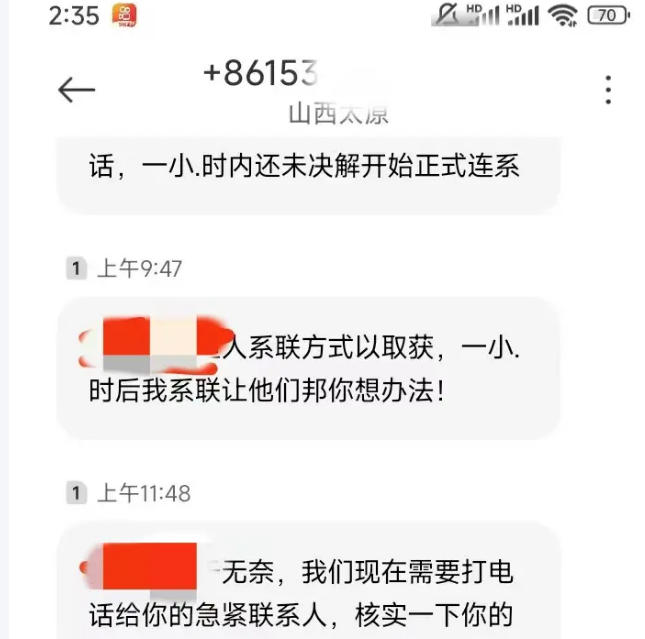

某女士向微粒贷借款,某女士向微粒贷借款遭遇催收短信威胁

市民黄女士曾于2023年通过微信小程序“微粒贷借钱”向深圳前海微众银行股份有限公司借款4.17万元,用于生活周转。截至目前已连本带息还款5万多元,尚余4千多元未结清。因黄女士近期身体情况不佳,暂时没有收入来源,无力偿还剩余款项。5月21日,在还款逾期4天后,黄女士接连收到多条催收人员发来的短信。

微粒贷逾期后单位、亲朋全被催了个遍

近日,信号新闻(0532-80889431)报道了《微粒贷逾期后遭短信轰炸 借款人起诉微众银行发现:一条催收短信背后是个人信息被转手7家公司》一事,引起广泛关注。当事人陈女士说,除遭遇短信轰炸外,还有催收机构将电话打到了她的工作单位,或让同事转告她赶紧还钱,或打过来只为占线,严重扰乱了办公秩序。此外,催收电话还骚扰她的姐姐和弟弟。事后,陈女士得知,电话是微众银行的催收机构——广东省华融数据科技有限公司打的。近期,陈女士将这家公司起诉至深圳市罗湖区人民法院,3月2日法院正式立案。

桔多多葡享优选,需要开通会员才能放款?

桔多多葡享优选是正规平台吗?很多人在考虑借钱时都会先问这个问题,尤其是看到这个产品出现在一些贷款渠道里。简单来说,桔多多葡享优选属于桔多多平台旗下的一个消费信贷产品,主要通过先用后付或小额分期形式放款,额度一般在几千元左右,常被包装成“优选会员权益”或类似提升额度的服务。

在金瀛花有额度18000,能下款吗?

这个平台(安卓叫金瀛花,苹果有时显示金瀛借款)确实会给部分用户显示1-2万的授信额度,有人申请时看到18000甚至更高,但实际能批下来并放款的没那么多。真实经历里,很多人点进去申请后,要么直接拒,要么批个几千块就封顶了,还有一批人根本过不了审。显示高额度更多是系统“诱导”你继续操作,实际风控看得很严。

你我贷借款优选额度真的能批款吗?

你我贷借款优选额度真的吗?这可能是很多人在APP里看到突然跳出高额度时最先冒出来的疑问。实际用下来,这个“借钱优选”不是你我贷自己直接放的款,而是平台把你导流到第三方资方(比如各种消费金融公司、小贷、银行合作产品),显示的额度基本上是这些第三方给的预审结果。

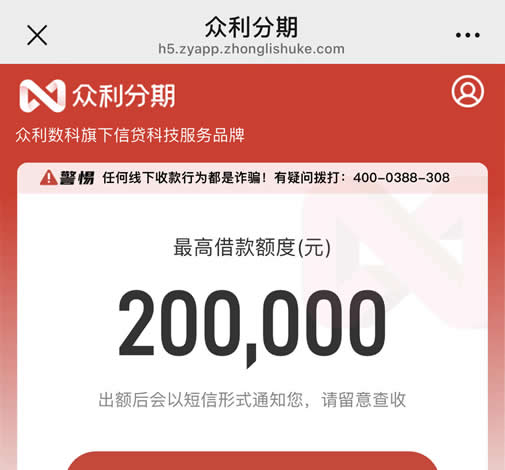

众利分期如何申请权益费退款

众利分期借款后,很多用户都遇到过权益费(也叫会员费、会享卡权益费)被扣的情况,尤其是下款时没注意就被捆绑开通,导致每期还款多出几百块。这种费用本质上就是平台变相加的成本,不少人觉得不值当,想退回来。从实际操作看,退费不是完全没门路,但成功率因人而异,主要看你扣费时是否明确知情同意、借款利率是否超标、是否有明显诱导或强制行为。

平安普惠真实的利息在12%-35%之间

平安普惠是平安集团旗下的消费金融公司,是国内知名的互联网金融平台。平安普惠提供多种类型的贷款产品,满足不同用户的融资需求。那么,平安普惠的利息是多少呢?

花花有米撮合费担保费能退吗?

花花有米撮合费担保费到底能不能退?很多人在用这个平台借钱后都遇到同样的问题:前几期账单里除了正常利息,还多扣了撮合费、担保费、服务费这些名目,加起来有时候占借款额的10%-20%,年化利率直接超标,看起来很“亏”。