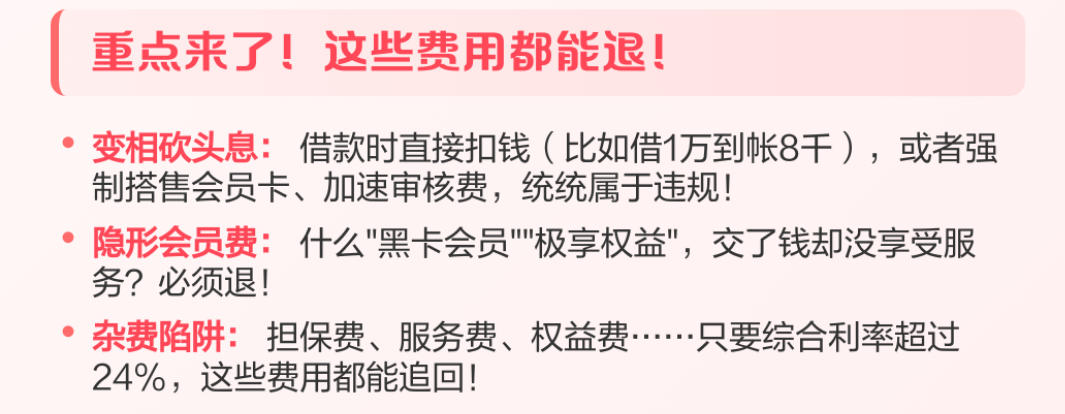

2026新规要点:全面规范网贷收费行为

今年初,国家金融监管部门发布《关于进一步规范网络贷款业务收费行为的通知》,其中明确规定:禁止捆绑收费,除合同明确约定的贷款利息外,不得强制或变相强制借款人购买保险、收取担保费、服务费、会员费等附加费用;所有收费项目必须在前端页面显著位置公示,并在借款合同中单独列明,由借款人自主确认;对于已违规收取的担保费、服务费等,借款人有权要求平台全额退还,平台不得以任何理由拒绝或拖延。新规不仅适用于新发生的借款,对历史违规收费行为同样具有追溯力。这意味着,即便你在几年前被多收了费用,现在依然可以依法维权,要求退还。

“一键退还”如何实现?维权实操指南

虽然政策给了“底气”,但具体如何操作才能顺利拿回被多收的钱?请收好这份维权指南:第一步:收集证据。这是维权的基础,务必准备好借款合同、协议(重点查看费用条款)、还款记录、银行流水(标注出被额外扣费的款项)、平台收取“担保费”“服务费”等的截图或凭证、与客服沟通的录音、聊天记录等。第二步:正式交涉。首先联系平台客服,明确提出你被违规收取了担保费/服务费,并出示相关证据,要求全额退还(注意做好录音)。如果客服推诿,立即通过平台官方渠道(如APP内投诉入口、官网邮箱)提交书面投诉,写明事由、金额并要求限期回复。第三步:寻求外部监管介入。如果平台拒不处理,马上向监管部门投诉:可拨打12378(银保监会消费者投诉热线),这是金融消费维权的最有效渠道之一;或通过全国12315平台及微信小程序“12315”进行在线投诉举报;亦可向地方金融监督管理局投诉,各地金融监管机构对辖区内网贷平台有直接管理职责。第四步:司法途径。对于涉及金额较大、平台态度恶劣的情况,可以向人民法院提起诉讼。2026年新规为这类诉讼提供了明确的法律依据,胜诉几率大增。

典型案例:他们已成功追回

浙江的王先生,2024年在某平台借款,被收取了高额“风险保障金”。今年新规出台后,他依据政策向平台申诉,并在向12378投诉后一周内,收到了全额退款3200元。广州的李女士,三年前在某消费金融公司借款,合同被捆绑了“咨询服务费”。她今年整理证据并向地方金融监管局提交投诉,最终成功追回全部多收费用共计5800元。这些案例证明,只要依据新规、方法得当,维权成功并非难事。

特别提醒:2026年借款,这些“坑”要避开

仔细阅读合同,签约前务必逐条阅读合同条款,特别是所有涉及费用的部分,对于不明确的“服务费”“管理费”等,要求对方出具明确解释;拒绝模糊扣费,但凡遇到合同约定之外的扣费,或是在还款时才发现的多出费用,应立即提出异议,并暂停还款直至费用明确;首选正规持牌机构,尽量选择银行、消费金融公司等持牌金融机构的借贷产品,其收费相对更规范。