看看有多少“坑”是自己踩过的?

1.电话冒充银行的人

这类人绝大多数都是会套路客户的。

通常会自称某银行的客户经理,或是和某银行合作的旗下机构,说给你授信了一笔多少钱的额度,让你去线下办理领取,甚至电话里会承诺你没有任何的费用,或者是非常低的费用,其实这些人都是电话都是贷款中介打的。

等客户去了以后,就会以其他方式来收取费用,变相的也是服务费了。

去了这种公司被收10个点费用都算低的,甚至有被收30点费用的案例。

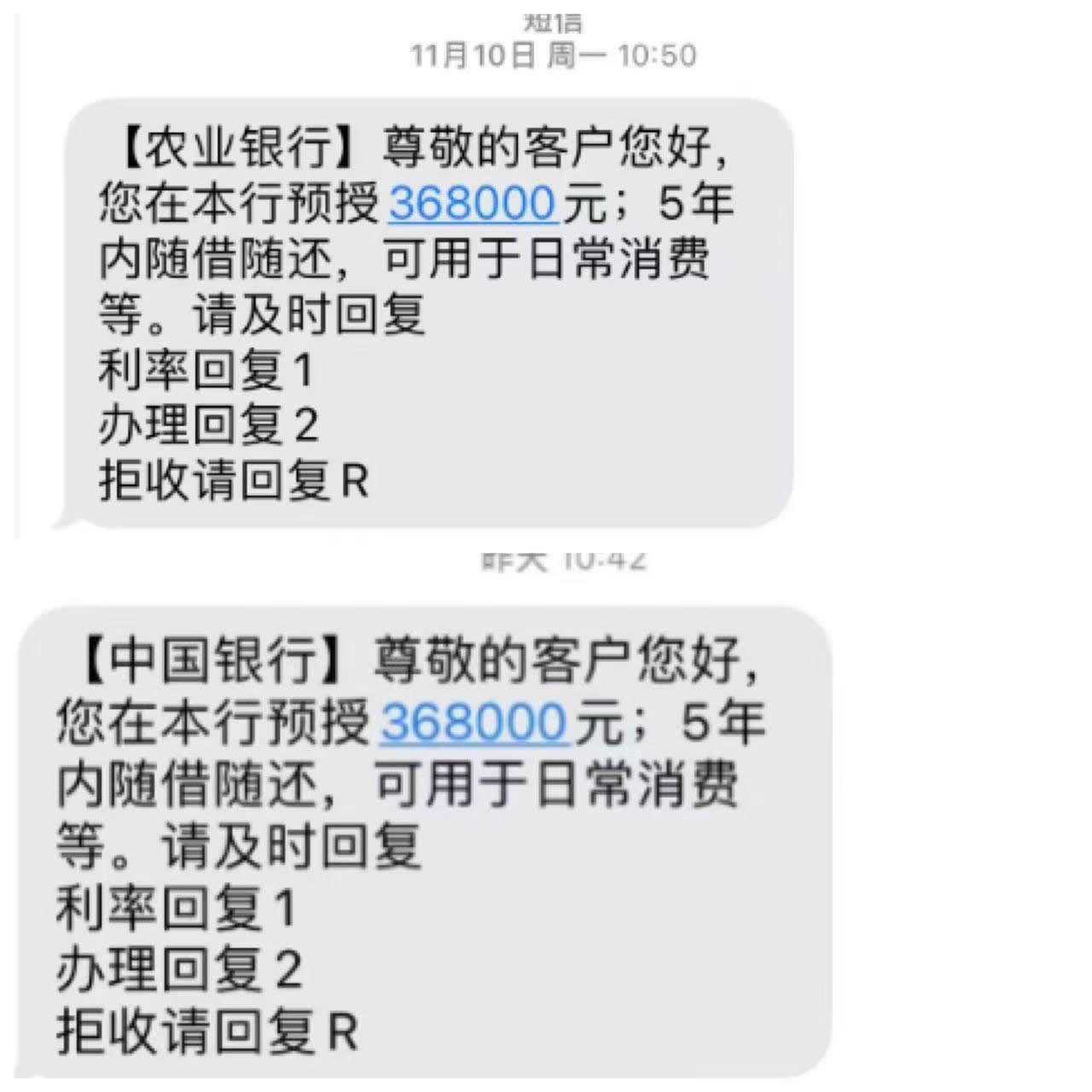

2.群发短信

这种短信都是贷款中介用来群发获客的,千万不要认为是银行给你的贷款额度。

只要你回复了1或2,就证明你是有资金需求的人,那些中介的电话分分钟就给你打电话,也会自称是这个银行的人邀约你上门办理贷款。

过去了能办的话费用也基本不会低于10个点,不能做的话估计还会给你上套路。

这种基本也是纯纯的骗子。

3.套路收费

套路收费有很多种方式。

很多贷款中介在线上告诉你1~3个点,等到客户过去基本也会说1~3个点,不过其他的费用不是以服务费来收取的,而是通过各种套路手段给加上去的。

例如常见的:管理费、保证金、担保费、风险金、砍头息、银行成本、渠道成本等等。

这些基本上都是以挑客户毛病收取的,一般管理费、保证金、担保费、风险金、砍头息都是一次性收取的,而且贷款中介还会承诺你,贷款期间不逾期的话,到时候一次性退回来。

但真正等你贷款还完都是几年后的事情了,找他们退费用的时候早已人去楼空,你联系当时给你贷款办理的业务员,他也会告诉你公司垮台了,或是老板跑路了,把他们自己说成也是受害者。

其他银行成本、渠道成本这类费用大部分贷款都是没有的,就算是真有成本,但也绝不会像他们说的那么多,基本都是为了多收中介费而找的理由和借口。

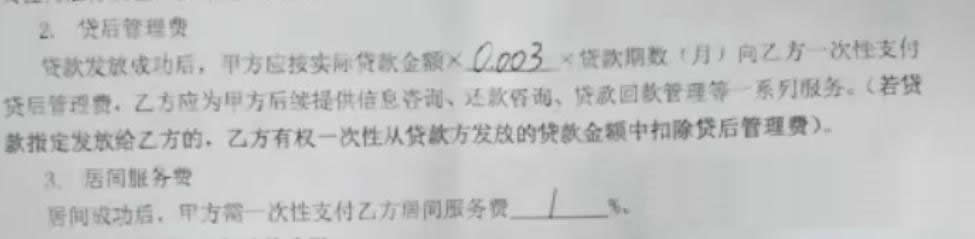

4.阴阳合同

如图所示理贷款有时候确实如贷款中介所说只收取一个点。

但是这种0.003每期的管理费,确实他们多收的服务费,千万别小看这千分之三,按常规贷款36期来算,一共算下来就是0.108,也就是10.8个点的费用,那按目前消费贷的60~84期来算,这又是多少了呢?

之前还见过收取服务费一个点的合理,贷款中介也确实没骗他,贷款确实只收了一个点,只不过是每期一个点,一共36期,就是这么离谱!

5.线下包装资料

不少网友在网上看见贷款中介老喜欢说线下申请。

所以很多人就真的认为什么样的情况都可以线下申请,导致很多人都会骗取了前期费用,这些费用被那些不良中介信誓旦旦的称为“包装资料费”,不下款全退。

其实这个套路在几年前就有,但不知道为何,最些日子突然有很多人又上当受骗。

首先,他们线上会信誓旦旦的承诺客户做的是线下产品,可以忽略征信问题,包没问题的。

去了就会说“包装资料”,需要给多少多少费用做资料,贷款不成功这个费用是包退的。

就算客户没钱,他们也会适当收个几百的定金,其他的放款在收,主打一个能赚就赚!

所谓“包装”的资料有:工作、工资、社保公积金、房产等。

让客户填写了一堆资料后,就给客户回去接审核电话,审核电话的内容会以纸张和文图的方式发给客户,并且嘱咐客户一定要按照上面的来说。

贷款中介还会再三嘱咐客户注意事项。

随后贷款中介公司会用028开头的公司座机,冒充某信用贷款审核人员打电话。

接完电话后,大约1个小时后告诉客户贷款被拒了,被拒的原因是审核电话没接好。

如果客户有说错的地方,他们会指正说错的地方出来;

如果客户没有说错的地方,他们会说查不到是什么原因,反正就是电审没接好。

之前说好的退钱,也不会退,说是资料已经包装了,钱都已经花出去了。

只能让客户过1~3个月来申请,而且让客户期间不能动征信,就算客户真的做到3个月不动征信过来申请,得到的结果一般都是一样的,也是被拒了。

有的客户养了三个月征信过后,直接自己就能做贷款了,也会被收揽为他们的功劳。

有的客户实在要退钱,闹得比较厉害的那种,那些贷款中介会非常为难的说自己也是打工的,只有自掏腰包弥补一下客户,并且会让客户理解一下,大部分客户也会不了了知了。

还有的客户比较难缠的,他们也会威胁客户说包装资料是客户知情且同意的,他们最多就是罚款,但客户要被刑事责任的触发。

这就是这些不良贷款中介所谓的“线下包装”套路。

6.AB贷

这是近几年比较出圈的贷款贷款套路了,相信不少人对这个套路有有所耳闻。

目前市面上还有很多AB贷公司,他们总是换着不同的说法,忽悠借款人找一个人上门。

之前有很多说法,如担保人、还款监督人、贷款证明人、紧急联系人、征信加分人等等,总之就是需要客户找个人过去协助办理贷款。

套路大致如下:

中介公司一开始邀约客户上面办理,在线上信誓旦旦的承诺是没问题的,包批款。

等你到了以后就会找各种理由告诉客户,哪哪哪都不行,需要走线下的特殊通道。

让客户发一些资料,贷款中介就P个贷款初审界面,需要提供个人过来协助办理,这就是AB贷。

大致套路方式:就是让客户找一个各方面都良好的人过来替客户办理贷款。

7.违约金威胁

为什么把这点放到最后来说,因为大部分套路最后都会和这个违约金相关。

就算客户发现了贷款中介是在套路自己,中途不办理这笔贷款了,那些贷款中介就会以违约金威胁客户。

大部分居间合同上面都会有违约金这项说明,这是正常且合法的,但是这些不良贷款中介用不正规的方式方法威胁客户赔付违约金。

赔付违约金的前提是:贷款无任何套路,且是提前告知了贷款利息、贷款费用、贷款年限、还款方式等等一系列事项,贷款中介活了干完了,贷款了成功批款了,且是事先说明的情况几乎一致,客户突然不要这笔贷款了,这种或多或少都该赔付点违约金。

但绝对不是客户不接受贷款中介的套路,而赔付违约金。

他们一般会以起诉为由的方式来恐吓客户而已,很多不懂的人,怕出事情就索性支付了违约金。

其实他们只是挑软柿子捏而已,客户不愿意给或是不搭理他们,这个事情也就过去了。

近两年也出现了不少自称某贷款客服的人。

他们会告诉客户可以批款多少钱,利息多少,且不看征信。

他们也是通过一些爬虫数据获取到客户的信息,并且也会PS好一张贷款界面图给客户看贷款的真实性。

放款的前提是让客户存个10~20%贷款额度到自己的银行卡里,看看是否具备还款能力。

存了第一个10~20%过后,才还会客户存20%,一直让客户存在没钱为止。

如果客户实在没钱了,就会让客户收个验证码看看是否存进去了,然后钱就被这些人给划走了,这就是妥妥的电诈。

之前我就遇到了好几个这样的咨询,而且都是境外诈骗,钱是基本不可能追回来的!

......等等以上都是目前常见又惯用的套路方式。

最后希望大家能远离这些贷款中介的“坑”和套路。

贷款虽简单,套路需谨慎,一定要仔细评判贷款中介的可信度后,在做选择!