“只是借个20万而已,等收入稳定了就能还上。”很多人在借下那笔20万网贷时,心里都是这么安慰自己的。

可现实往往远比想象更残酷——20万,真的足以击垮一个普通家庭。

这不是危言耸听,而是一个又一个真实的故事:有人从贷款买车开始,最后卖房还债;

有人原本只是短期周转,却一步步陷入“以贷养贷”的泥潭。那为什么区区20万元,能让那么多人走向绝境?

一、20万,是“普通收入”的分水岭

别看20万不是个天文数字,但对大多数普通家庭而言,它的危险性几乎是“完美风暴”的体现。

1.利息压倒收入

以常见的日息0.05%计算,20万元的月利息约为3000元。

而据国家统计局数据,去年我国城镇居民月均可支配收入中位数刚刚超过4000元。

也就是说,很多人一个月不吃不喝,也勉强只能付上利息,本金根本动不了。

债务就像滚雪球,一天天越滚越大。

2.还款压力爆表

如果你选择分24期等额本息还款,每月的还款额将达到8000~10000元。

对一个月薪八九千的家庭来说,这几乎等于断掉生活来源。房租、水电、孩子学费、父母赡养……哪一项能少?

于是,不少人只能“再贷一个补上”,就这样,债务开始连锁膨胀。

3.“以贷养贷”的深渊

一旦开始拆东墙补西墙,多个平台的服务费、利息、逾期罚金叠加,实际年化利率往往超过100%。

那一刻起,你已经掉进一个永远填不满的无底洞。

二、债务失控后,毁掉的不是钱,而是生活

金钱危机很快会演变成一场家庭危机、信用危机和心理危机的多重打击。

1. 信用破产 = 社会性死亡

逾期记录上征信,被列入“失信被执行人”,不仅影响今后的贷款,还可能被限制坐高铁、飞机、住酒店、子女就读私校。

有些人甚至连工作都因此丢掉,因为公司担心“有经济纠纷风险”。

2. 家庭关系破裂

债务爆发后的催收,往往不仅找本人,还会打到家人、亲友那里。夫妻互相埋怨、父母责怪、朋友疏远——这些比金钱更伤人。

太多家庭的结局,是从一句“你到底还欠多少?”开始的崩溃。

三、关键不在“欠多少”,而在“你能不能扛”

其实,20万元只是一个参考线。真正的风险,不在数字本身,而在——债务收入比。

一般而言:如果你的月收入在2万元以上,能在两年内稳妥偿还,20万债务或许还算安全。

但如果你月入五六千,还没有稳定副业或储蓄,这笔债务就足以成为家庭的“定时炸弹”。

这就是所谓的“金融杠杆错位”:当收入水平不足以匹配借款额度,所有的希望都会变成压力。

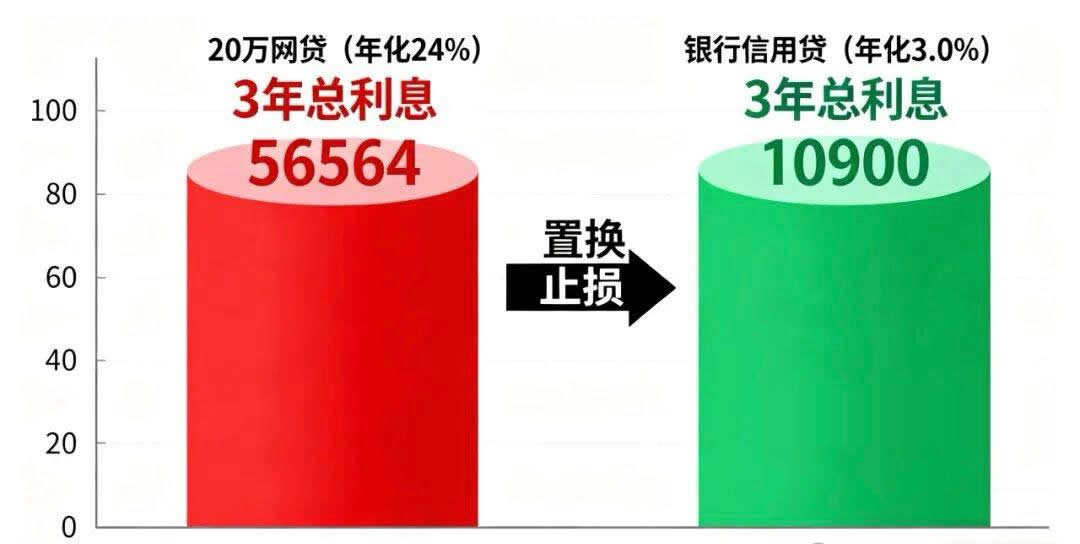

四、自救的三步:从“绝望”到“止损”

如果你已经背负网贷,请记住一点——越早止血,越有救。