近期,一款名为“宜享花”贷款软件因存在强制放款情况,被各大媒体报道引起不小的轰动。一次好奇的“查额度”,竟让银行卡秒增10万贷款,年利率高23.99%,这不是科幻剧情,而是消费者黄先生的真实遭遇。

据央广网报道,2025年6月16日,黄先生接听了一通推销电话,下载了名为“宜享花”的贷款APP。仅出于好奇,他填写信息查看自己的可贷额度99900元。“我根本没点借款申请,更没签合同。”黄先生回忆道。然而当晚10点,短信提示音响起:一笔99900元的贷款已打入他的账户,放款方显示为“国民信托有限公司”。

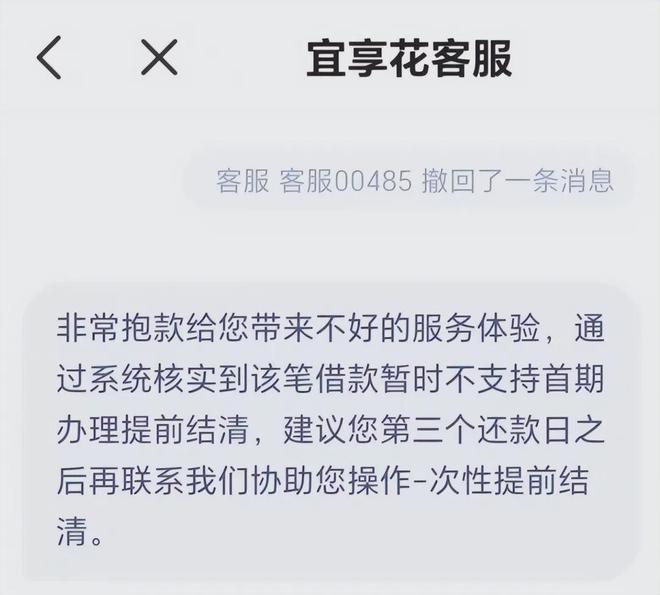

更令他震惊的是,这笔“被贷款”的年利率高达23.99%,总利息超过1.3万元。当他要求立即还款时,客服却称:“暂时不支持首期提前结清,需等到第三个还款日后才能申请。”

祸起查额度,暗藏自动借款陷阱

黄先生始终坚称自己仅完成了“查额度”操作。但平台系统却自动生成了一份他与国民信托签订的贷款合同,将他推入被动借贷的困境。

“我根本不可能去借利率这么高的产品,而且没有贷款需求。”黄先生向央广网啄木鸟投诉平台倾诉时仍充满愤慨,“仅仅是查看额度就‘被贷款’,完全违背我的个人意愿!”

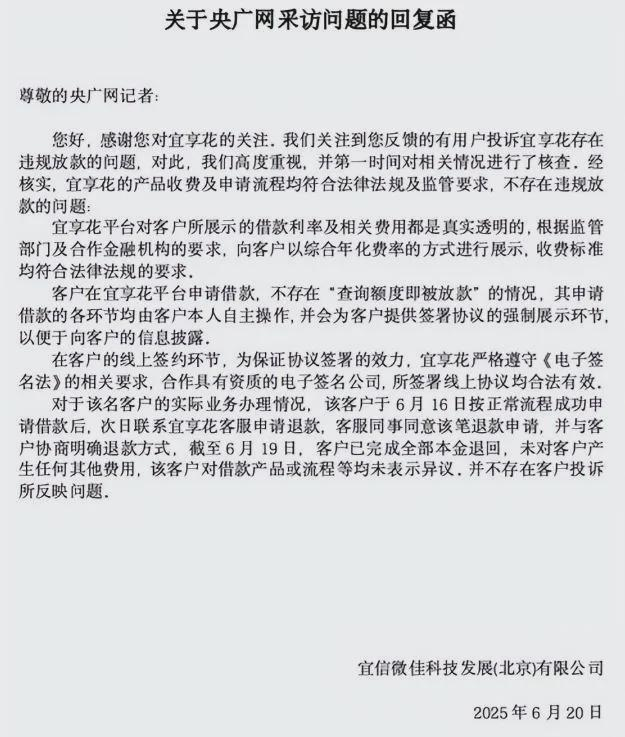

面对投诉,宜信微佳科技公司最初矢口否认存在问题。他们在6月20日回应称:“所有操作均由客户本人自主完成,不存在‘查询额度即被放款’情况。

但诡异的是,该公司同时又“同意退款申请”。6月19日,黄先生全额归还本金,未支付任何额外费用。这场离奇的贷款风波才告终结。

监管亮剑,十年首张罚单揭露征信乱象

黄先生的遭遇并非偶然。就在事发前半个月,中国人民银行海南省分行对宜信旗下小贷公司开出了成立十余年来的首张罚单。

2025年5月26日,海南宜信普惠小额贷款有限公司(简称“宜信小贷”)因“违反信用信息采集、提供、查询及相关管理规定”,被处以62.5万元罚款。时任执行总经理伍某润同时被追加处罚10万元。

这张罚单揭开了宜信小贷在用户数据管理上的乱象。公开资料显示,宜信小贷正是“宜享花”APP的运营关联主体,由宜信创始人唐宁实际控制。

征信违规只是冰山一角。早在2021年,“宜享花”APP就因违规收集用户个人信息被海南省网信办通报整改;2019年,其关联产品“宜人贷借款”APP因同类问题被中消协点名,成为少数“拒不整改”的典型案例。

三重陷阱,平台套路深几许

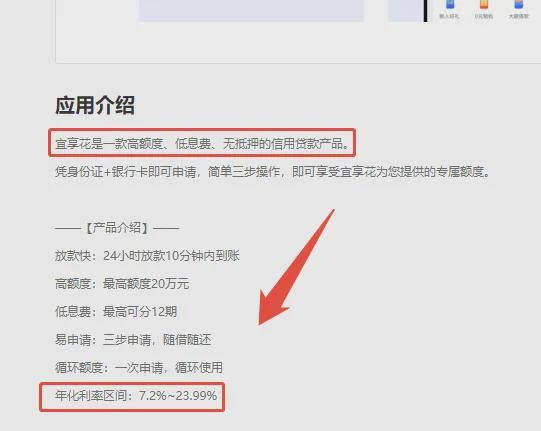

陷阱一:低息幌子下的高息真相。宜享花在广告中宣称提供“年利率7.2%-23.99%”的低息贷款。但当用户真正借款后,却发现综合借贷成本最高可达35.9%。

我在宜享花借款33600元分12期,每期还款3177元。三天后登录发现多出一笔2361元的‘权益礼包’还款!”王女士在黑猫投诉平台控诉道。这笔额外费用使她的实际贷款年化利率飙升至近36%。

多位用户提供的账单显示,这些名为“权益费”、“担保费”的附加费用,收款方均为优赛恒创科技发展公司,其前身正是“宜人恒业科技”,与宜信系关系密切。

陷阱二:暴力催收屡禁不止。根据黑猫投宜信旗下平台雇佣的外包催收人员,在能联系到借款人本人的情况下,仍频繁拨打第三方电话。“催收态度极其恶劣,冒充公检法人员恐吓,还拨打我工作单位电话泄露隐私。”投诉人机灵喵写道。

此类行为已涉嫌触犯刑法。根据《刑法》第二百九十三条规定,使用暴力、胁迫方法催收高利贷等非法债务,情节严重的可处三年以下有期徒刑。

陷阱三:会员提额骗局。宜享花还惯用“提额”噱头诱导用户开通高价会员。用户收到“有机会获得更高额度”的短信,点击链接后却跳转至会员卡办理页面,季卡179元,年卡299元。“开通299元年卡后,却收到‘提额失败’通知。”众多投诉者表示,平台以“提额是否成功与个人信用有关,非100%成功”为由拒绝退款。这种营销手段被质疑为欺骗性消费。

转型困境,投诉量暴揭露经营危机

作为宜信旗下美股上市公司“宜人智科”的核心业务,宜享花正面临海量用户投诉。截至2025年7月,黑猫投诉平台相关投诉量已累计超2.6万条;啄木鸟投诉平台涉及宜信系产品的投诉也高达628条。

在监管持续收紧的背景下,宜人智科的经营压力日益凸显。2024年财报显示,公司虽实现营收58.06亿元,同比增长18.59%,但净利润同比下滑23.94%。更值得关注的是,公司计提的或有负债拨备金暴增3122%,高达8.69亿元。

黑猫投诉平台上的2.6万条投诉记录,与央行开出的72.5万元罚单,共同勾勒出宜信系贷款平台的经营生态。

注:本文章转载自互联网